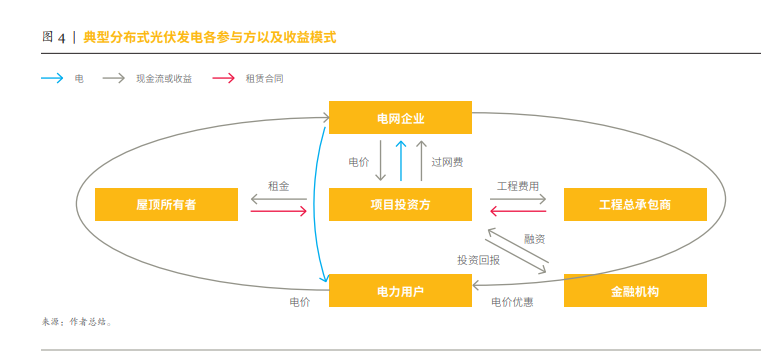

四是整体规划问题。光伏开发缺乏统一规划设计,光伏资 源、开发现状等基础数据缺乏统计渠道。“双碳”目标下,各地 的可再生能源开发利用计划还在摸索中,缺乏整体规划及分段实 施目标。除整县试点区域外,地市对于光伏开发的推进乏力,可 再生能源利用基本是单个业主的个体行为。社区改造、新城规划 中对光伏与建筑结合利用的考虑较少。 分布式光伏项目特点 一是规模大小可灵活调整。分布式光伏项目的容量在数千瓦 至2万千瓦之间,输出功率远小于大型地面光伏电站。模块化设计 决定了其规模大小可根据屋顶资源灵活调整,且安装方式相对灵 活,适合因地制宜开发。 二是发电用电并存。大型地面电站发电是升压接入输电网, 仅能作为发电站运行。分布式光伏发电则是接入配电网,安全程 度高,且按要求尽可能就地消纳,运行方式以“自发自用、余量 上网”为主,无须长距离输送,减少线损。 三是资金需求量小,需求分布零散。分布式光伏项目受资 源、屋顶等条件的限制,规模较小,单个项目融资规模低。投资 主体为公司的,其资金来源与集中式光伏电站类似,多种融资方 式相结合,如股权融资、债券融资或其他融资方式,若其融资流 程与大型并网电站相同,单个小项目对投资者的吸引力较低。投 资主体为自然人的,由于缺乏公司实体,部分融资模式无法采 用,同时因资信、担保不足,获取银行贷款的难度较大。 四是利益相关方众多,导致收益分配方式多样。一个典型的 分布式光伏项目开发建设运营过程中主要涉及以下经济主体: ■ 金融机构:银行、保险公司、担保企业、证券公司、金融租赁公司、融资租赁公司等,提供融资服务。 ■ 项目投资方:一般为项目持有方,包括企业、自然人和 各种联合体,提供资本金投资项目。 ■ 项目运营方:与项目投资方可为同一主体,也可为不同 主体,负责项目的后续运营和管理。 ■ 工程总承包(EPC)公司:即项目施工方,负责完成项 目施工。 ■ 屋顶所有者:学校、住宅、医院、工业厂房等。 ■ 电网公司:提供并网、发电和用电计量,支付上网电量 电费。 ■ 用电方:电力用户,用电并支付电费,部分电力用户也 是屋顶所有者。 分布式光伏发电项目主要的不确定因素包括以下方面:产权 及经营企业的存续期不确定;屋面承载力不够、使用年限不足、 漏水等;户用单体规模小,单个项目也需要全套手续;屋面遮 挡、缺少典型设计、用户需求多样,施工管理难度大;电费收取 困难。分布式光伏发电在项目实施过程中很可能出现诸如屋顶权 属转移、用户因不可抗力等因素终止使用的情况,为整个运转体 系增加了不确定因素。 由于参与方较多,商业模式的构建存在更多可能,带来了多 样化的收益分配方式,包括项目投资方收取电费、电网企业收取过 网费、屋顶所有者获得租金、电力用户获得电价优惠、金融机构获 得回报(如贷方获得利息)、工程总承包商获得工程费用等,如图 4所示。众多利益分配方式降低了分布式光伏项目的投资回报率。

分布式光伏电站的运行寿命为25年,正常地面电站的银行 融资周期普遍在15年以上,但分布式光伏电站的租赁融资周期 却为5~8年,这严重影响了分布式光伏电站的还贷能力。分布 式光伏项目若通过融资租赁进行融资,前5年基本无法给投资方 带来任何收益,因其所收取的电费均需用于偿还贷款,具体参 见附录中的案例5收益保障机制欠缺 分布式光伏项目开发从电池板质量到电站建设、运行等各方 面都存在风险,合理利用保险等金融工具分散风险将是趋势。目 前,分布式光伏项目已经开始运用保险分散建设期和运营期的风 险,以满足融资机构的要求,但市场最关注的项目收益险仍难以 落地。主要原因是分布式光伏发电量一般由电网决定,保险公司 和业主都无法很好地对发电量进行管理,因此保险公司也慢慢放 弃了相关的项目收益险。 建议 政策落地创新 建议政府应该加强规划统筹,开展光伏安装资源排查,完善 光电建筑基础数据,包括完善应用规模的数据统计。落实光伏整 县集中推进试点工作,统筹光伏安装资源,以商业化运作的光伏 开发公司为主体,通过提供投融资服务和创新保险产品,推动分 布式光伏发电应用示范区的商业化运作。屋顶所有者享有优先开 发权,如果无意开发,则可转让或委托相关光伏开发公司进行开 发。通过规模化进一步降低建设成本;推进在粤港澳大湾区和新 城规划中深化低碳发展模式,将光伏应用纳入整体发展规划中, 进一步提升光伏在新区建设、旧城改造、绿色社区创建中的利用 比例。 商业模式创新 除融资租赁外,分布式光伏项目的融资渠道需多样化。前提 是建立更为稳固的分布式商业模式,可以由多家行业协会统筹, 共同推动建立商业化运行的光伏开发公司、光伏发电系统制造 商、电网运营商、政府、金融及保险机构等有机的利益共同体, 通过合同能源管理等多种方式惠及用电方和屋顶所有者,建立可 持续的商业发展模式。 金融机构可以与地方政府或者国有企业共同建立融资平台, 为试点区域的项目提供快速融资通道。融资平台可以通过科技赋 能项目库,发挥深圳的科技优势、香港的金融优势及广东其他地 区的产业优势,建立金融科技分布式光伏加速器项目库,助力金 融机构对接优质项目。 融资平台可以以市场化方式运行,逐步摆 脱主要依赖贷款主体信用而非项目质量信用的情况。此外,融资 平台必须具备筛选优质项目的能力,这样才能降低贷款风险,最 终真正实现项目贷款。 通过市场机制促进分布式电力消纳。开展分布式发电市场化 交易试点建设,研究交易机制与价格,打破单体建筑产用电不平 衡的状态,提高建设光伏的投资收益;探讨建筑体作为发、储、 用电力一体化的“虚拟电厂”参与电力市场的机制;考虑 “自发 自用、余电上网”类型项目的电费收取创新模式,如预存电费、 与当地电网企业合作代为收取等